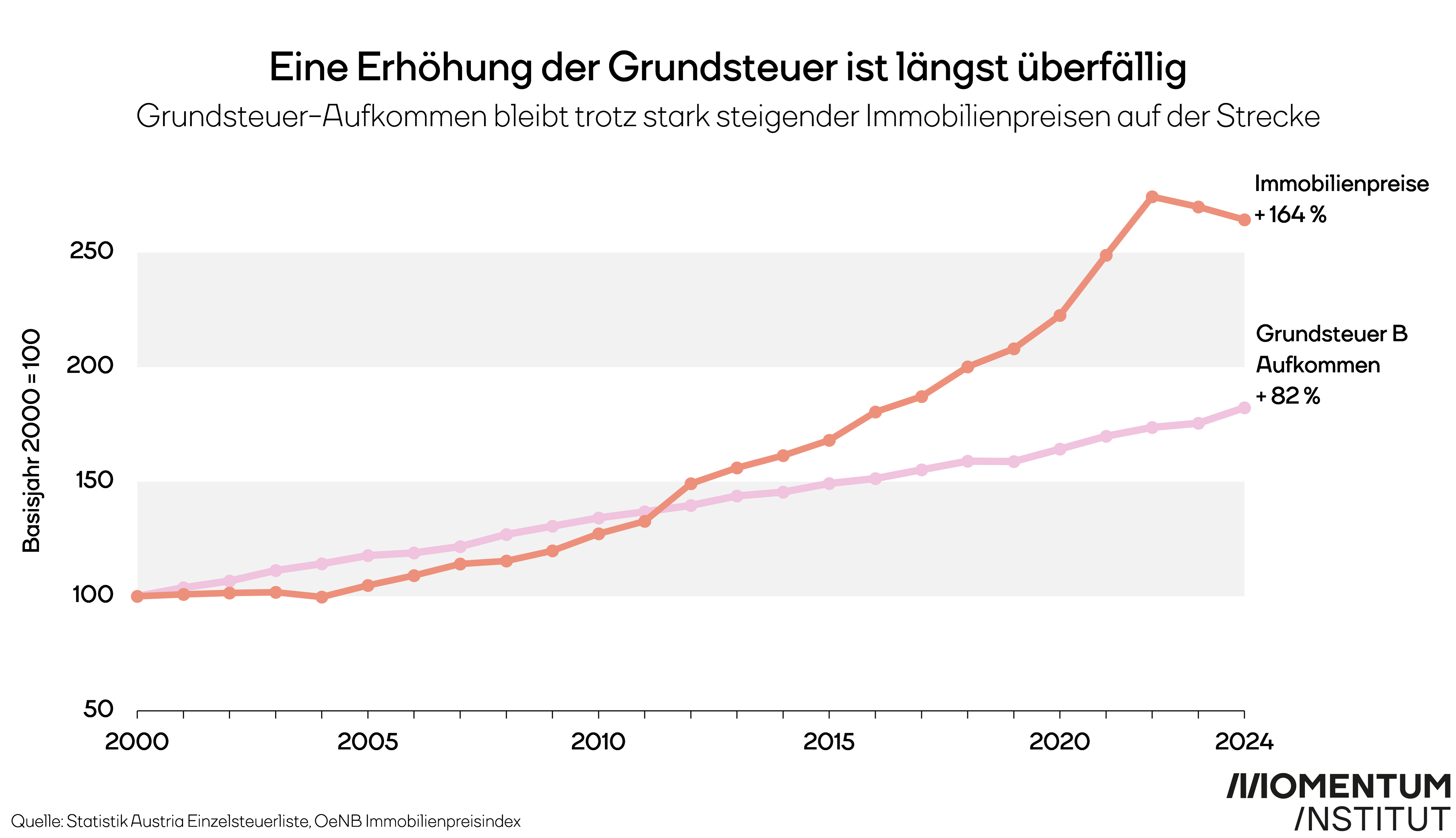

Der Einheitswert der aktuell zur Berechnung der Grundsteuer herangezogen wird, wurde 1973 hauptfestgestellt. Zwar gab es in den darauffolgenden 10 Jahren pauschale Erhöhungen des Einheitswertes sowie des Hebesatzes – womit Gemeinden die Grundsteuer um bis zu 500 Prozent des Grundsteuermessbetrages anheben können – aber faktisch wurde die Grundsteuer seit 1993 nicht mehr angepasst. Dadurch wird die Preisentwicklung von Immobilien bei der Berechnung der zu zahlenden Grundsteuer seitdem vollkommen ausgeklammert.

{kind=link}