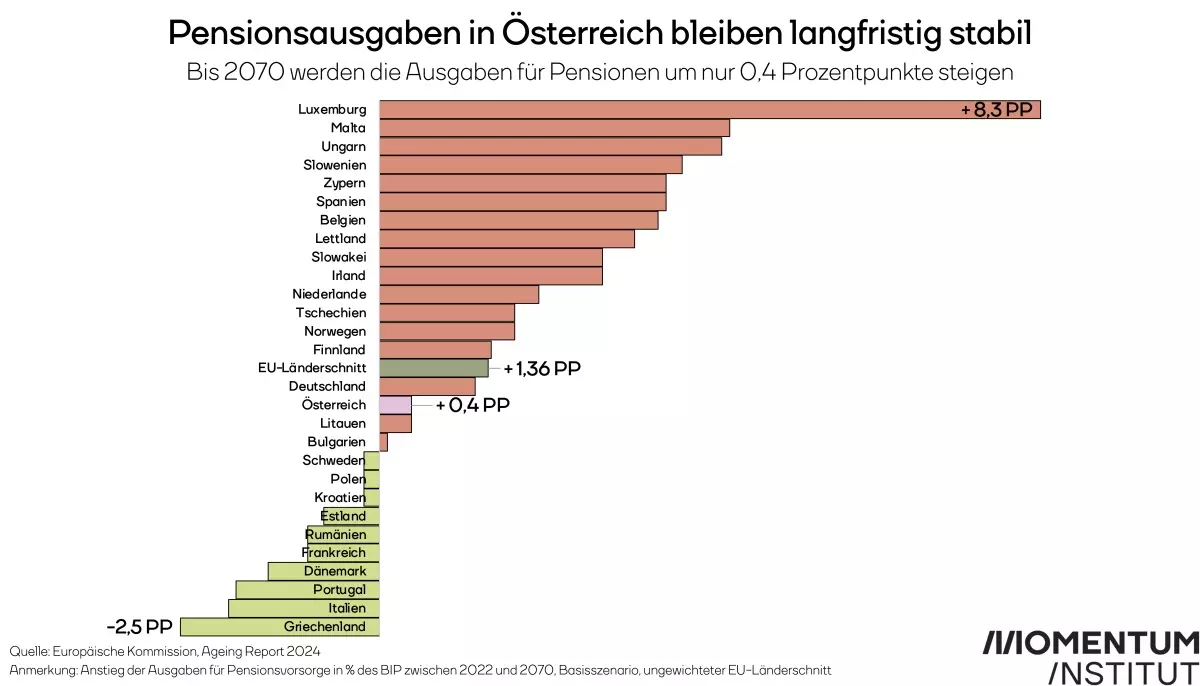

Die Europäische Kommission bestätigt in ihrem kürzlich veröffentlichten ‚Ageing Report 2024‘ dass die Pensionsausgaben in Österreich langfristig stabil bleiben. Bis 2070 steigen sie lediglich um 0,4 Prozentpunkte. Im Bericht des Vorjahres 2023 war es noch plus 1 Prozentpunkt bis 2070 – die Prognose fällt also besser aus als zuvor und liegt damit sogar deutlich unter dem EU-Länderschnitt von plus 1,36 Prozentpunkten bis 2070.

Luxemburg muss um 8,3 Prozentpunkte höhere Pensionsausgaben bewältigen, in Griechenland nehmen die Ausgaben bis 2070 um 2,5 Prozentpunkte ab. Der EU-Vergleich zeigt, dass die Mehrheit der Länder in den kommenden 50 Jahren mit steigenden Pensionsausgaben rechnen muss, Österreichs Anstieg ist im Vergleich minimal.

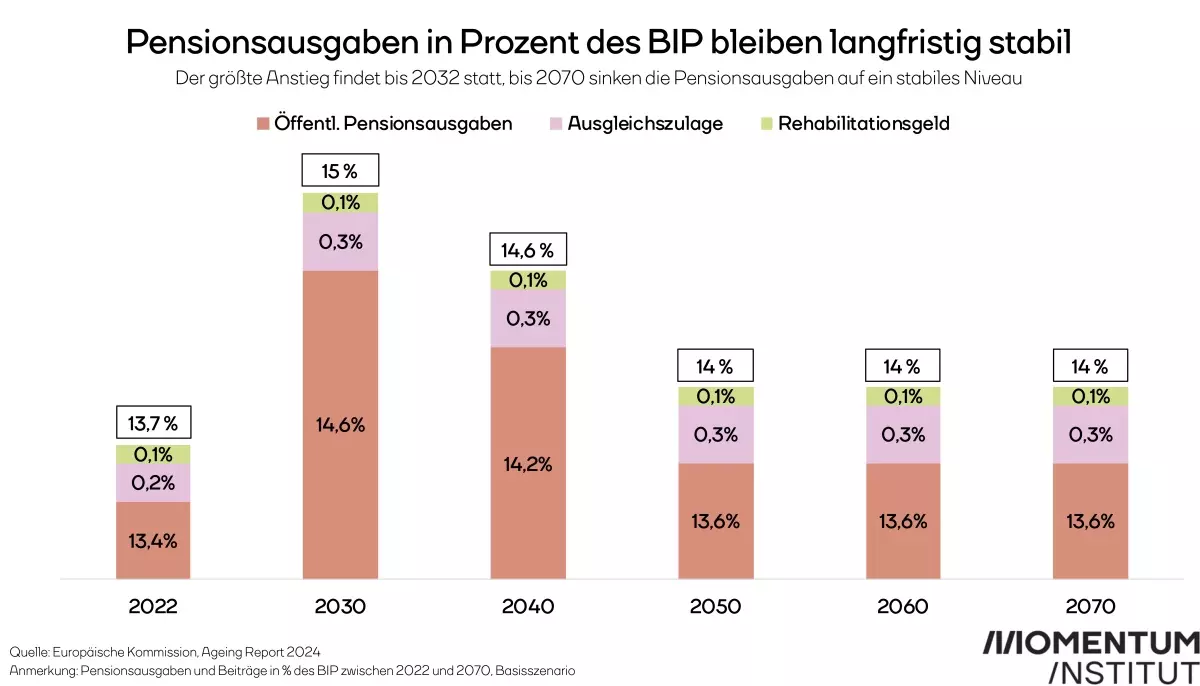

Die Länder-Analyse für Österreich zeigt außerdem: Die öffentlichen Pensionsausgaben – die sowohl den privaten Sozialversicherungssektor als auch den öffentlichen Dienst umfassen – steigen von 13,4 Prozent im Jahr 2022 auf einen Höchststand von 14,7 Prozent im Jahr 2032. Danach werden die öffentlichen Pensionsausgaben laut Prognose wieder auf 13,6 Prozent des BIP im Jahr 2070 sinken. Der Rückgang ist vor allem auf die bereits in der Vergangenheit eingeführten Reformen im Pensionssystem zurückzuführen, etwa auf die Reform der Beamt:innenpensionen. Der größte Anstieg bis 2032 wird vorrangig von der Pensionierungswelle der Babyboomer-Generationen bestimmt. Langfristig bleiben die Pensionsausgaben stabil.

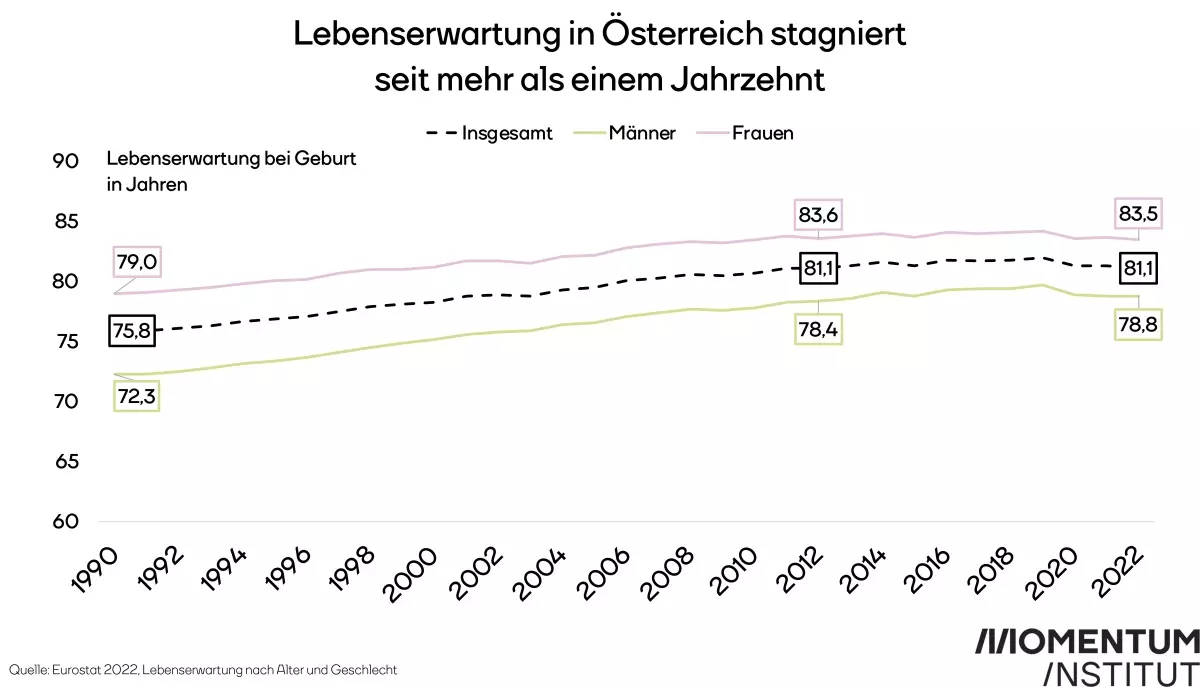

Als vermeintliche Lösung, um die steigenden Pensionsausgaben einzudämmen, kommt immer wieder die Kopplung des Pensionsantrittsalters an die Lebenserwartung auf. Das Argument: Unsere Gesellschaft werde immer älter, die Pensionsausgaben könnten also nur mit einer weiteren Anhebung des Pensionsantrittsalters im Rahmen gehalten werden. Doch bei dieser Argumentation wird gerne vergessen: Die Lebenserwartung in Österreich steigt gar nicht merklich, sie stagniert seit etwa zehn Jahren. Zum anderen ist die Lebenserwartung nicht für alle Menschen gleich. Ärmere Menschen sterben früher.

Für ärmere Menschen liegt die Lebenserwartung deutlich niedriger als für Reiche, mitunter, weil reichere Menschen in besserer Gesundheit leben. Sie haben auch mehr Lebensjahre in guter Gesundheit zu erwarten als ärmere Menschen. Während ein Mann aus dem obersten Fünftel der Einkommensverteilung durchschnittlich ein Alter von 83 Jahren erreicht, stirbt ein Mann aus dem untersten Fünftel im Schnitt mit 76 Jahren – um sieben Jahre früher. Eine Erhöhung des Pensionsantrittsalters an die Lebenserwartung (egal, in welchem Gesundheitszustand) würde diese Ungleichheit weiter verschärfen. Personen, die Mindestpension (Ausgleichszulage) beziehen sterben ebenfalls deutlich früher als jene, die keine Mindestpension beziehen. Zwei Drittel der Mindestpensions-Bezieher:innen sind außerdem weiblich.

Mehr Infos zu diesem Thema gibt es im ‚Pensionsreport‚ und im ‚Policy Brief: Wen die Anhebung des Pensionsantrittsalters straft‘.